Sois muchos los empleados que habéis acudido a las oficinas de USO del NEO para que se os prestara ayuda e información con relación a los cambios y modificaciones relativos a los billetes de empleados. Asimismo, muchos de vosotros nos pedisteis que ofrecieramos algo de luz sobre la imputación fiscal de los mismos y eso es lo que vamos a hacer a través de este post.

¿Qué es importante saber sobre la reducción del precio de los billetes y la imputación fiscal de un billete a los beneficiarios de nuestra tarjeta?

- Reducción del precio de billetes: El porcentaje de reducción que soportará la Compañía para los billetes gratuitos sin reserva (R2) será de un 50% para los billetes de Corto y Medio Radio y de un 90% para los billetes de Largo Radio. En el caso de los billetes con descuento sin reserva (Z2), el porcentaje de reducción que soportará la Compañía será de un 25%.

- Esta reducción ya se está aplicando en los billetes emitidos en el mes de febrero de este año.

- La imputación fiscal de los billetes normalmente se aplica dos nóminas después de haber volado y no tiene que ver con la reducción del precio del billete sino con la valoración que se haga del mismo, dependiendo del mes en el que se voló, ya que esta valoración no es igual en febrero que en diciembre.

- Esto implica una retención de ingreso a cuenta del IRPF sobre esa valoración.

- Igualmente tenéis que tener en cuenta que si la base de cotización a la Seguridad Social no llega al máximo, esta valoración de los billetes incrementa la base de cotización a la Seguridad Social de dicho mes, por lo tanto ese mes la cuota a pagar a la Seguridad Social es mayor.

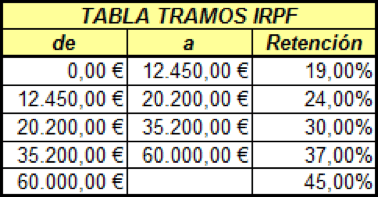

- También hay que tener en cuenta la Tablas del IRPF. En otras palabras, podemos definirlas, como un gravamen que nos tocará pagar a Hacienda por los ingresos recibidos. Sin olvidar, que estos baremos de IRPF están condicionados por las circunstancias personales, que pueda tener el contribuyente, además, del número de hijos que forman parte de la unidad familiar.

Tablas 2020

Cuando nos enfrentamos a la Declaración de la Renta cada año, nuestra empresa pagadora, nos facilita un Certificado, donde vendrá reflejado el importe que se nos ha retenido durante todo el ejercicio, y esa cantidad, será el anticipo que ya hemos pagado a Hacienda.

Es por esto, que una vez calculada la cuota líquida en nuestra Renta, se le restarán el volumen de retenciones practicadas, al igual que otras deducciones IRPF como por ejemplo maternidad o minusvalía, y así obtendrás el resultado definitivo, es decir, si ese resultado es positivo, en este caso será una importe a ingresar, mientras, que si ese resultado es negativo, será la Administración quién tendrá que abonar las retenciones que hemos pagado de más.

Con esto os queremos decir que estéis atentos a la valoración de los billetes emitidos como ingresos en especie ya que si se está en el límite de una de las tablas os puede afectar negativamente en la Declaración de la Renta.

¿Qué flecos quedan pendientes?

Aún así quedan muchos flecos por resolver con respecto a este tema que se espera que Empresa y parte social terminen de matizar a la firma del Convenio Colectivo… Algunos de ellos son— ¿La reducción de los costes de los billetes va a repercutir también en nuestras nóminas?, ¿la parte que soporta la Empresa se considera retribución en especie?, ¿podrían ser incluidos los billetes de empleados en la Plataforma de Retribución Flexible aprobada para el próximo Convenio Colectivo?, ¿Qué ocurre con los billetes comprados desde 2018, se va a devolver la parte imputable a la Empresa?

Seguiremos informando…